Miten teen onnistuneen asuntosijoituksen?

Tämä kolmiosainen artikkelisarja tarjoaa etenkin asuntosijoittamisen aloittamista suunnittelevalle suuntaviivoja, kuinka lähteä liikkeelle ja minkälaisia tekijöitä olisi hyvä miettiä ennen asuntosijoituksen tekemistä. Ensimmäinen askel matkalla onnistuneen asuntosijoituksen tekemiseen oli sijoitussuunnitelman laadinta. Eli sijoittajan tulisi aivan ensiksi tunnistaa mm. oma riskinottokykynsä, tavoitteensa ja löytää itselleen sopivin tapa sijoittaa.

Asuntosijoittajan toinen askel onnistuneen sijoituspäätöksen tekemisessä on tiedostaa markkinatilanne ja sijoitusilmapiiri, jossa sijoitustoimintaa on tarkoitus harjoittaa. Tässä artikkelisarjan toisessa osassa käsitellään mm. Suomen tämän hetkistä asunto- ja rahoitusmarkkinatilannetta sekä käydään läpi tekijöitä, jotka vaikuttavat asuntojen hintakehitykseen. Tarkoitus on pitäytyä makrotasolla, jolloin tiedetään ns. iso kuva, joiden puitteissa asuntosijoittaja toimii. Ymmärtämällä kansantalouden tilaa ja siihen vaikuttavia makrotaloudellisia tekijöitä, ymmärtää paremmin myös mm. asuntojen hintojen muodostumista.

Askel 2/3: Tiedosta markkinatilanne

Asuntosijoittamisessa, kuten kaikessa muussakin sijoittamisessa, oleellista on tunnistaa sijoituksen tekohetkellä vallitseva markkinatilanne sekä arvioida myös, että mihin suuntaan tilanne on tulevaisuudessa todennäköisimmin kehittymässä. Markkinatilanteen ohella on tärkeää tiedostaa myös ns. sijoitusilmapiiri eli yleisesti sijoittamiseen ja tarkemmin itse sijoituskohteeseen liittyvät verotukselliset, oikeudelliset, poliittiset ja muut erityiset tekijät, jotka jollain tasolla sijoituskohteen tuottoon (ja riskiin) voivat vaikuttaa. Ymmärtämällä ja tiedostamalla markkinatilanteen, ns. sijoitusilmapiirin ja asuntomarkkinoiden trendit, asuntosijoittaja ymmärtää miksi asuntojen hinnat vaihtuvat ja mitkä tekijät hintojen kehitykseen vaikuttavat. Markkinatilanteiden seuraaminen ja tiedostaminen ovat siis oleellinen osa menestyksekästä asuntosijoittamista.

Muistutettakoon, että markkinatilanteen tiedostaminen myös mikrotasolla on vähintään yhtä tärkeää onnistuneen asuntosijoituksen kannalta. Jokaisella kaupungilla ja kaupunginosalla on omanlaisensa asuntomarkkinat ja markkinatilanne, joihin sijoittajan tulee perehtyä ennen sijoituspäätöksen tekemistä. Asuntomarkkinoiden trendeistä esimerkiksi käynnissä oleva voimakas kaupungistuminen korostaa entisestään alueiden välistä asuntomarkkinoiden eroavaisuutta.

” The problem with real estate is that it’s local. You have to understand the local market.” – Robert T. Kiyosaki

Sijoittajille on tarjolla useita erilaisia talouden indikaattoreita, joiden avulla pohtia markkinatilanteita ja niiden kehittymistä. Alla olevissa kuvioissa on esimerkkejä kansantalouden keskeisimmistä ja yleisimmin käytetyistä tunnusluvuista. Tunnuslukuja tarkastellessa kannattaa samalla miettiä, että mikä on niiden mahdollinen merkitys asuntomarkkinoihin.

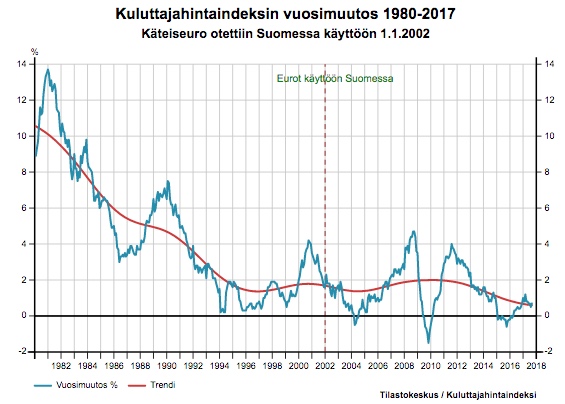

Inflaatiolla eli hintatason nousulla on vaikutusta talouden kehitykseen, koska sen suuruus vaikuttaa erilaisten hyödykkeiden ja sijoitustuotteiden arvonmuodostumiseen ja toisaalta myös kuluttajien ostovoimaan. Inflaation aiheuttamat ongelmat syntyvät sen yllättävien vaihteluiden vuoksi, siksi keskuspankkien keskeinen tavoite on mahdollisimman vakaan hintatason säilyttäminen. Euroopan keskuspankin määrittelemä tavoite on, että inflaation vuotuinen nousu tulisi olla hieman alle 2% keskipitkällä aikavälillä.

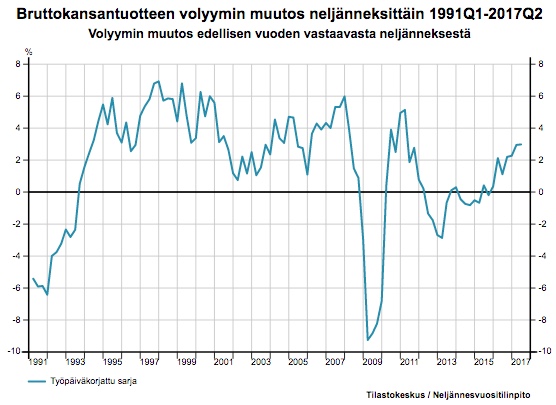

Työttömyysaste laski vuonna 2016 ja työttömyyden vähenemisen odotetaan jatkuvan vuonna 2017. Suotuisa kehitys työllisyydessä ja varmemmat tulevaisuuden näkymät rohkaisevat kuluttamaan, investoimaan ja lisää kotitalouksien halukkuutta hankkia omistusasunto. Bruttokansantuotteen kasvu tarkoittaa yleensä työttömyysasteen pienentymistä.

Bruttokansantuote (BKT) tarjoaa kokonaisvaltaisen kuvan kansantalouden kehityksestä ja se onkin yksi käytetyimmistä talousindikaattoreista. Suomen BKT:n kasvu on ollut melko tahmeaa vuonna 2009 tapahtuneen maailmanlaajuisen talouskriisin jäljiltä. Vuonna 2016 kansantaloudessamme alkoi näkyä positiivisia merkkejä. Lähivuosille ennustetaan vakaata, mutta vielä melko vaatimatonta kasvua, vuotuisen BKT:n ollessa 1 ja 2%:n välillä.

ASUNTOMARKKINATILANNE

Asuntojen hintakehitys

Asuntojen hinnat ovat riippuvaisia lukuisista eri tekijöistä. Osa näistä tekijöistä on makrotaloudellisia eli ne vaikuttavat kaikkiin maan eri alueisiin. Osa tekijöistä on kuitenkin alueellisia, ja niillä tekijöillä ei ole vaikutusta muihin alueisiin. Asuntomarkkinoihin ja asuntojen hintoihin vaikuttavia makrotaloudellisia tekijöitä ovat mm. globaali ja kansallinen taloustilanne, korkotaso, työllisyystilanne, palkkataso, teollisuuden rakennemuutokset, muutokset väestörakenteessa ja asuntokunnissa sekä kaupungistuminen yleisesti.

Monesti merkittävimpinä asuntojen hintoihin vaikuttavana yksittäisenä tekijänä pidetään inflaatiota. Inflaation vahvalle vaikutukselle on kaksi potentiaalista selitystä. Ensimmäinen selitys liittyy asuntojen kaksiosaiseen funktioon, sillä asunnot ovat sekä kulutushyödykkeitä että sijoituskohteita. Täten asunto on usein kotitalouden tärkein suojautumiskeino riskiltä, jossa inflaatio mahdollisesti vähentäisi heidän varallisuuttaan. Toinen selitys liittyy inflaation vaikutukseen asuntoluoton hintaan ja yleisemmin siihen, että korkealla inflaatiolla on merkittävä vaikutus asuntojen hintoihin.

Esimerkkejä makrotaloudellisten muuttujien vaikutuksesta asuntojen hintoihin:

- Kansantalouden aktiivisuuden kasvu nostaa asuntojen kysyntää ja siten asuntojen hintaa pitkällä aikavälillä.

- Rakennuskustannusten nousu kasvattaa asuntojen hintoja vähentäen asuntojen tarjontaa, mikä johtaa vuokrien nousuun ja siten myös asuntojen hintojen nousuun.

- Pitkäaikaisten korkojen nousu tekee muista kiinteistä sijoituskohteista houkuttelevampia kuin asuntosijoittaminen, alentaen asuntojen hintoja pitkällä aikavälillä.

- BKT:lla ja inflaatiolla on positiivinen vaikutus asuntojen hintoihin, kun taas korkotason nousu hillitsee asuntojen hintojen nousua.

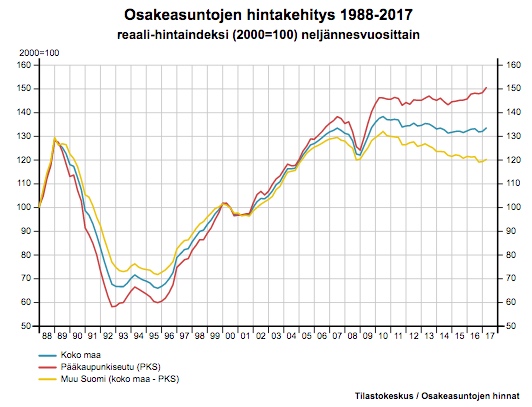

Asuntojen hintojen kehitys reaalisesti tarkoittaa, että tilastossa on huomioitu inflaatio. 1990-luvun alussa olleen laman seurauksena asuntojen hinnat tulivat alaspäin jyrkästi lamaa edeltäneestä huipusta. Tämän jälkeen asuntojen hinnat kääntyivät pitkään nousuun. Asuntojen hintavaihtelut ovat kuitenkin tyypillisesti melko maltillisia molempiin suuntiin lyhyellä aikavälillä. Historiallisesti tarkasteltuna asuntojen hinnat eivät tällä hetkellä ole kovinkaan edullisia, mutta jokaisessa markkinatilanteessa on mahdollista tehdä onnistuneita (ja epäonnistuneita) sijoituksia, eikä tämä päivä tee asiassa poikkeusta.

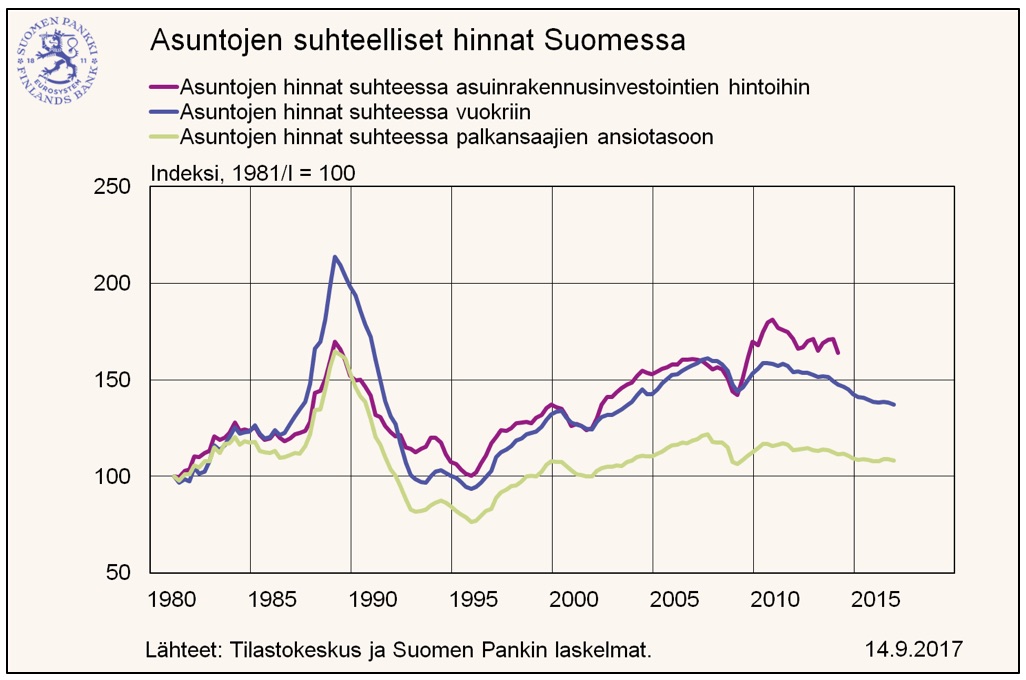

Yllä olevasta kuviosta näkyy, kuinka esimerkiksi viime vuosina palkkakehitys on ollut nopeampaa kuin asuntojen hinnannousu. Palkansaajien ostovoima asuntomarkkinoilla on siis kohentunut 2010-luvulla. Kuviosta nähdään myös, kuinka vuokrat ovat viime vuosina nousseet asuntojen hintoja voimakkaammin. Kyseiset asiat on hyvä muistaa ja tiedostaa asuntokuplasta puhuttaessa eli yllä olevaan kuvioon viitaten yleistä koko Suomea käsittävää asuntokuplaa ei tilaston mukaan ole havaittavissa.

Vuokrien hintakehitys

Asuntosijoittajan ei kannata luottaa pelkästään asunnon arvonnousuun ajatellessaan sijoituksensa kannattavuutta. Asuntosijoittajan keskeinen kiinnostuksen ja huolen aihe tulisi mieluummin olla se, miten sijoituskohde kykenee tuottamaan kassavirtaa nyt ja tulevaisuudessa. Asuntojen kyky tuottaa kassavirtaa on sidottu kuhunkin hetkeen. Tästä käytetään nimitystä vuokra-arvo, joka tarkoittaa kullakin hetkellä todennäköistä markkinoilta uudella sopimuksella saatavaa vuokraa. Vuokra-arvot ovat perinteisesti vaihdelleet voimakkaasti ajan suhteen riippuen talouden yleisistä suhdanteista sekä paikallisista markkinaolosuhteista. On siis tärkeää tarkastella alueen muiden samantyyppisten asuntojen vuokratasoa, että osaa asettaa vuokrapyynnin sopivalle tasolle.

Oikean vuokrapyynnin asettaminen on ratkaisevaa uudelleen vuokrauksen onnistumisen ja tavoitellun vuokratuoton saavuttamisen kannalta. Markkinoihin nähden liian korkea vuokrapyynti saattaa aiheuttaa sijoituksen ”tyhjäkäyntiä”, koska vuokralaisen löytäminen voi viivästyä yliampuvan vuokrapyynnin takia. Yksikin vuokraa tuottamaton kuukausi ottaa helposti kuukausia, että se on maksanut itsensä takaisin. Toisaalta tarpeettoman alhainen ja varovainen vuokrapyynti luonnollisesti heikentää vuokratuottoa. Alueen vuokratasoon kannattaa perehtyä tarkasti myös silloin, kun on suunnittelemassa valmiiksi vuokratun sijoitusasunnon ostoa tai sijoitusasuntoa uudiskohteesta.

Taloudellisesti vaikeat viime vuodet, epävarmuus työpaikoista ja pankkien kiristyneet luototusehdot ovat lisänneet vuokra-asuntojen kysyntää, minkä seurauksena vuokrat ovat jatkaneet nousuaan. Kenties nuorempien sukupolvien asenteet omistusasumista kohtaan ovat hieman myös muuttuneet lisäten vuokralla-asumisen suosiota. Vuokrien trendikäyrä on selvästi nouseva, joten vuokrien voidaan olettaa kasvavan myös tulevina vuosina. Asunnon hinnan muodostumisen kannalta, vuokrien kasvu ennakoisi pidemmällä aikavälillä myös asuntojen hintojen kasvua.

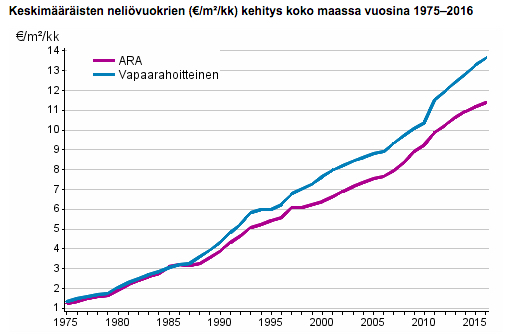

Yllä oleva kuvio kertoo vapaarahoitteisten ja ARA-vuokra-asuntojen vuokrien kehityksestä. Kuten kuviosta huomataan, niin vuokrien kehitys on ollut jo vuodesta 1975 lähtien suhteellisen voimakkaasti kasvavaa. Kehitys on kuitenkin kääntynyt entistäkin jyrkemmäksi viime vuosina. Toki pitää huomioida, että tilasto koskee koko Suomea ja poikkeuksia löytyy eri paikkakunnilta. Yleisesti ottaen voidaan kuitenkin todeta vuokrien nousseen vuosittain jo yli 40 vuotta!

Asuntojen tarjonta ja kysyntä

Asuntojen tarjontaan ja kysyntään vaikuttavat tekijät voidaan erotella pitkäaikaisiin ja lyhytaikaisiin tekijöihin. Asuntojen kysyntään pitkällä aikavälillä vaikuttavia asioita ovat mm. kotitalouksien käytettävissä olevat tulot, muutokset demografiassa (kuten vanhojen ja nuorempien sukupolvien suhteellinen osuus väestöstä), pysyvät tekijät verotusjärjestelmässä, joka saattaa rohkaista asunnon omistamiseen sekä korkojen keskimääräinen taso.

Asuntojen tarjontaan pitkällä aikavälillä vaikuttavia tekijöitä ovat esimerkiksi maan hinta ja saatavuus, rakennuskustannukset sekä erilaisten remontointien kustannukset. Asuntomarkkinat ovat kuitenkin luonteeltaan paikalliset. Siitä johtuen asuntokannan kasvua voidaan säädellä lyhyellä aikavälillä erilaisin keinoin, kuten suunnittelun ja rakentamisen vaiheiden kestolla, sekä hidastamalla olemassa olevien tonttien kaavoitussuunnitelmia.

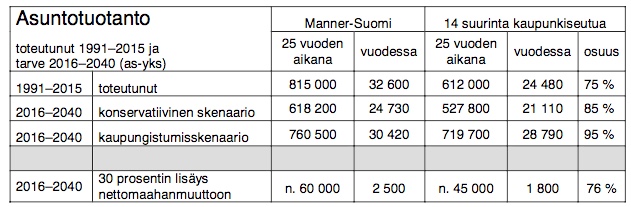

Kaupungistuminen ja vilkas asuntosijoituskysyntä ovat kasvattaneet asuntorakentamista viime vuosina siten, että vuonna 2016 asuntojen uudisrakentamisessa saavutettiin kappalemääräisesti mitattuna uusi ennätystaso nykyisen tilastointimenetelmän aikakaudella (vuodesta 1995 lähtien). Asuntoaloituksia kertyi viime vuonna peräti 37.400, joka oli 13 prosenttia edellisvuotta enemmän. Vuonna 2017 arvioidaan aloitettavan 35.000 asunnon rakennustyöt. Pitkällä aikavälillä tulisi VTT:n arvion mukaan rakentaa vuosittain noin 25.000-30.000 uutta asuntoa riippuen kehityskulusta.

VTT:n laatimasta tilastosta (yllä) nähdään, millainen on asuntotuotanto ollut vuosina 1991-2015 ja millainen sen odotetaan olevan eri skenaarioilla vuosina 2016-2040. Tilastosta nähdään myös, kuinka asuntotuotanto on jo nyt keskittynyt noin 90 prosenttisesti 14 suurimpaan kaupunkiseutuun.

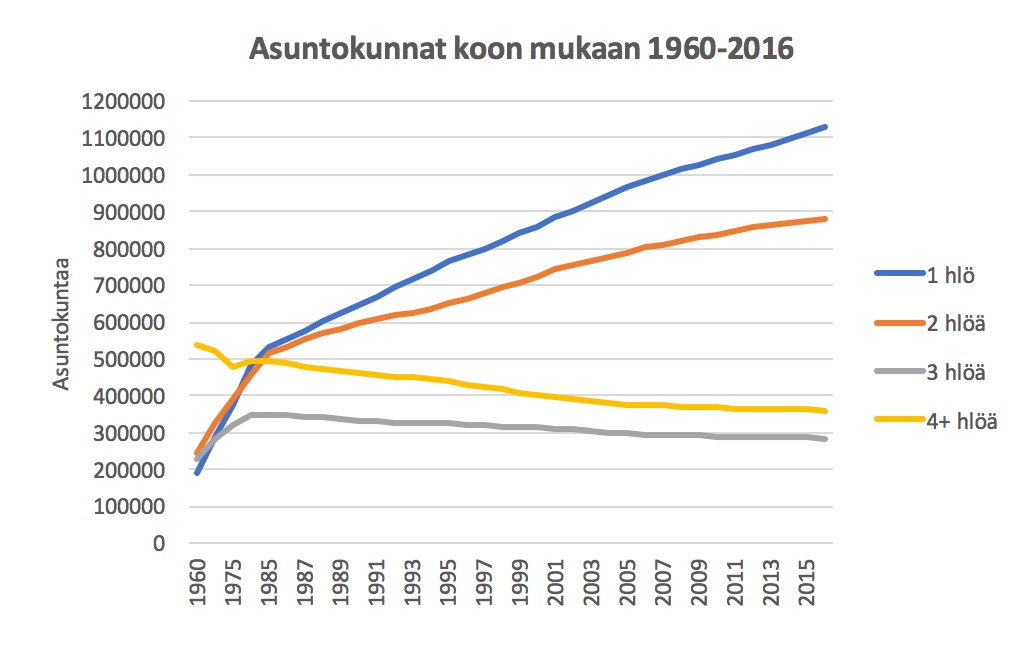

Suomessa on noin 2,9 miljoonaa asuntoa, joista 45 prosenttia on kerrostaloissa. Asuntokannasta vuokrahuoneistoja on noin 800.000 kappaletta. Suomen kotitalouksien keskimääräinen koko on pienentynyt tasaisesti jo vuosia ja tällä hetkellä yksin asuvien lukumäärä on jo yli 1,1 miljoonaa.

Alla oleva kuvio asuntokuntien koon muutoksista kiteyttää hyvin sen, miksi pienempien huoneistojen kysyntä (ja tarjonta) on tasaiseen tahtiin kasvanut, erityisesti kaupunkikohteissa.

RAHOITUSMARKKINATILANNE

Rahoituksen saatavuus

Asuntosijoittajaa, etenkin velkavipua sijoittamisessaan hyödyntävää, kiinnostaa rahoitusmarkkinoiden osalta erityisesti rahoituksen saatavuuden sekä korkotason tilanteet. Aloittelevan ja velkavipua käyttävän asuntosijoittajan on suositeltavaa etsiä heti sijoitustaipaleensa alkumetreillä itselleen sopiva rahoittajapankki (/luottohenkilö), missä ymmärretään asuntosijoittamisen periaatteet. Tämän jälkeen yhteistyö pankin kanssa on yleensä sujuvampaa, etenkin jos tarkoituksena on kasvattaa toimintaa ja hankkia kenties useampia sijoitusasuntoja matkan varrella.

Rahoituksen saatavuutta pidetään yhtenä olennaisesti vaikuttavana tekijänä asuntojen hintojen muodostumisessa, koska se vaikuttaa kuluttajien maksuvalmiuteen. Rahoituksen saannin helpottuminen kasvattaa ostomahdollisuuksia ja silloin taloudellinen aktiviteetti lisääntyy, mikä johtaa kysynnän kasvuun ja lopulta asuntojen hintojen nousuun. Viime aikoina on käyty keskustelua asuntolainojen lainakatosta, eli siitä kuinka suuren osan pankit voivat myöntää lainaa ja mikä on asunnon ostajan omarahoitusosuus. Asialla on merkitystä, koska omarahoitusosuuden suuruudella on vaikutusta asuntojen kysyntään ja sitä kautta asuntojen hintoihin.

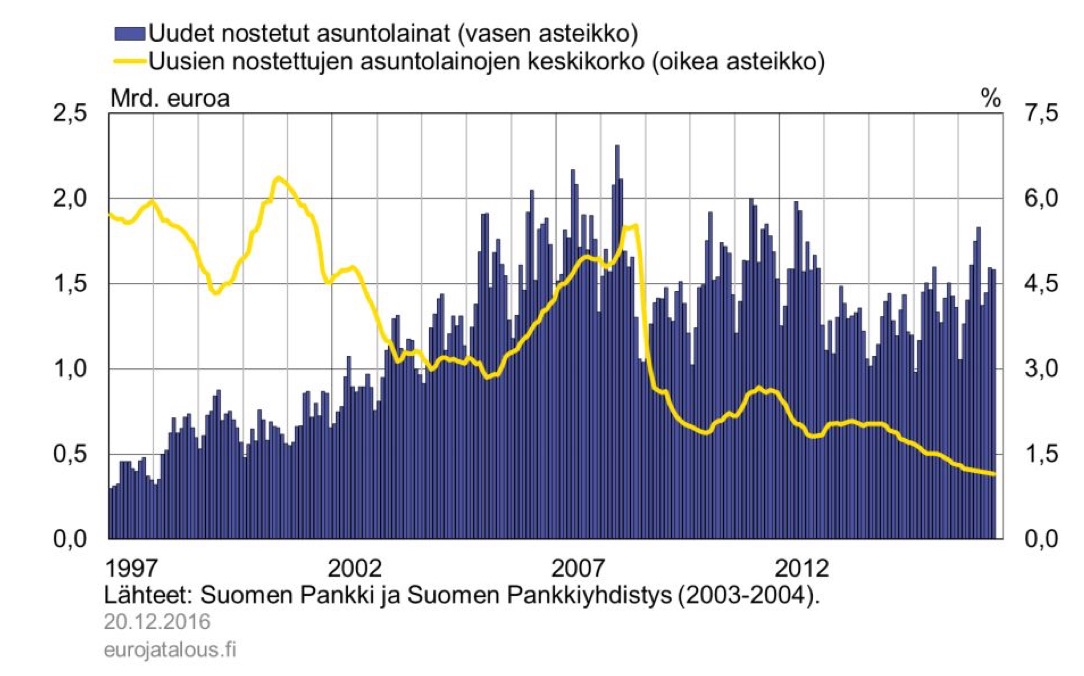

Alla olevasta kuviosta nähdään Suomen rahalaitosten myöntämien uusien asuntolainojen määrä ja keskikorko. Kuviosta huomataan, että asuntolainakanta ja korkotaso korreloivat vahvasti keskenään. Korkotason ollessa alhainen, kuten viime vuosina, asuntolainojen kanta kasvaa. Korkojen ollessa korkealla, pysyy uusien asuntolainojen kanta matalana.

Korkotaso

Korko tarkoittaa rahan hintaa. Se on korvaus, jonka velallinen maksaa käyttöönsä saamastaan vieraasta pääomasta, kuten pankki saamastaan talletuksesta, lainanottaja lainastaan tai asiakas luottokaupan velastaan. Suomen lainakannasta suurin osa on vaihtuvakorkoisia ja viitekorkona on yleensä vaihtuva 12kk:n euribor. Vaihtuvakorkoisen lainan haittapuolena on korkovirtariski, jolloin korkotason noustessa näkyy korkomuutos korkokulujen nousuna. Tämän vuoksi myös pankit pyrkivät varmistamaan, että lainanottaja selviää taloudellisesti mahdollisesta korkotason noususta. Erityisen tärkeää tällaisen stressitestin tekeminen on silloin, kun korkotaso on historiallisesti matalalla tasolla, kuten nyt on jo pidemmän aikaa ollut.

Alhaisen korkotason johdosta luottotappiot ovat pienentyneet. Lisäksi Suomessa asuntolainojen lyhentämiselle on vahvat perinteet. Pitkällä aikavälillä alhaisesta korkotasosta saattaa kuitenkin aiheutua luottoriskejä. Edullisten luottojen johdosta velkaa saattavat ottaa asiakkaat, joiden kyky huolehtia velanmaksuvelvoitteista olisi huono normaalimmalla korkotasolla. Suurimmillaan luottotappiot ovat silloin, jos talous ajautuu lamaan ja samanaikaisesti korkotaso nousee. Tällaisessa tilanteessa myös asuntojen hinnat tapaavat laskea pahentaen kotitalousluottoihin liittyvää luottotappioriskiä.

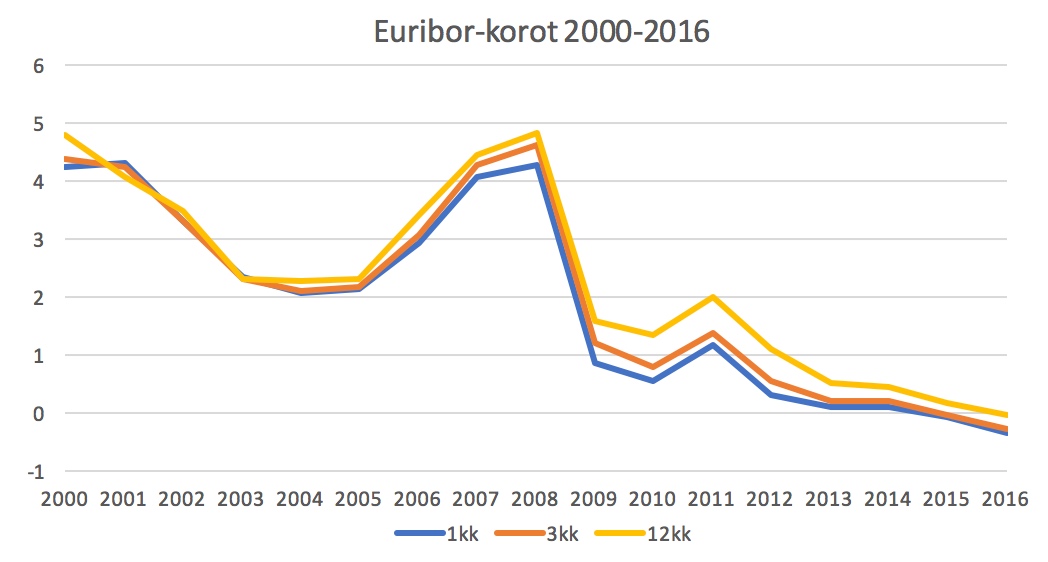

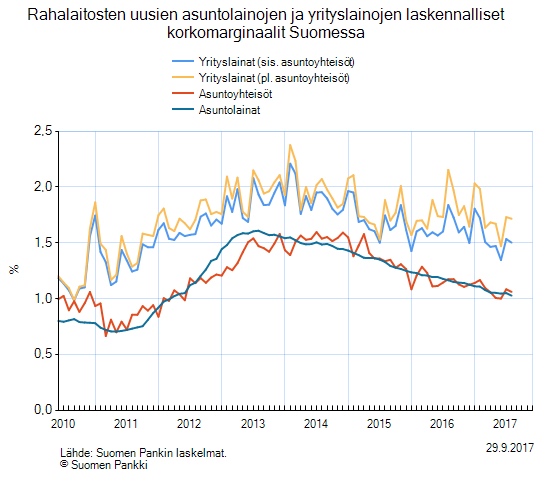

Alla olevista kuvioista nähdään millä tasolla lyhyet (1kk ja 3kk) ja pitkä (12kk) euribor-korot ovat 2000-luvulla olleet sekä taso, jolla uusien asuntolainojen ja yrityslainojen korkomarginaalit ovat liikkuneet. On syytä muistaa, että haettaessa lainaa sijoitusasuntoon on marginaali helposti hieman korkeampi kuin haettaessa lainaa oman kodin hankintaan. Sijoitusasuntoon henkilökohtaisesti lainaa haettaessa on kyse tulonhankkimisvelasta, jonka pankki arvioi yleensä hieman eri tavalla kuin tavallisen asuntolainan.

2000-luvulla on 1kk:n euribor on ollut keskimäärin 1,92%, 3kk:n 2,04% ja 12kk:n 2,31%.

2010-luvulla uusien asuntolainojen korkomarginaali on ollut keskimäärin 1,19%, Yrityslainojen 1,73%, Asuntoyhteisöjen 1,20% ja Yrityslainojen sisältäen asuntoyhteisöt 1,63%.

2010-luvulla uusien asuntolainojen korkomarginaali on ollut keskimäärin 1,19%, Yrityslainojen 1,73%, Asuntoyhteisöjen 1,20% ja Yrityslainojen sisältäen asuntoyhteisöt 1,63%.

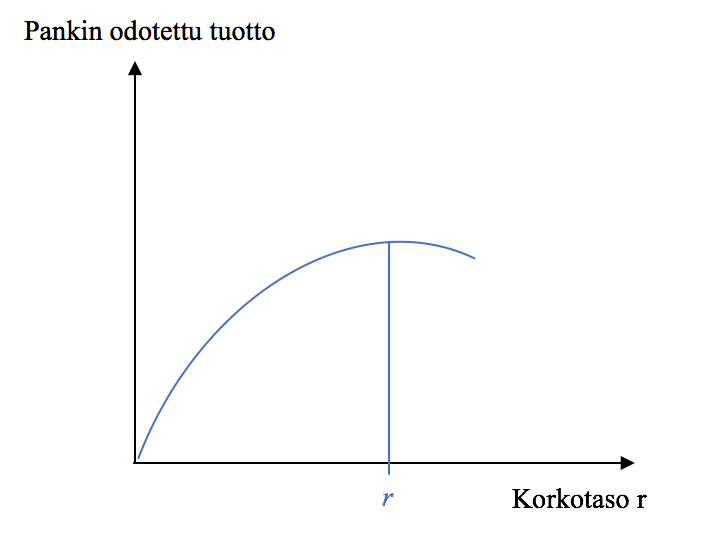

Moni sijoittaja pohtii varsinkin näin historiallisen matalan korkotason vallitessa, että mille tasolle korot tulevaisuudessa nousevat. Sitä ei tarkasti pysty kukaan ennustamaan, mutta kannattaa pitää mielessä teoria korkotason merkityksestä pankin korkotuottoon. Koron nousuhan kasvattaa pankin antaman lainan tuottoa, mutta samalla kasvaa myös pankin luottoriski. Tästä voidaan päätellä, että korolla on olemassa kriittinen taso, jolla maksimoituu pankin odotettu tuotto. Mikäli korko nousee tämän tason yli, niin pankin lainakannan odotettu tuotto kääntyy laskuun negatiivisen valikointivaikutuksen seurauksena eli pankin asiakkaiksi valikoituvat tällöin korkean riskin asiakkaat. Toisin sanoen pankin kannattaa myöntää lainoja pelkästään optimaalisella korolla (kriittinen taso) ja jos lainojen kysyntä ylittää tällä korkotasolla lainojen tarjonnan, aiheuttaa se luotonsäännöstelyä. Luotonsäännöstelyllä tarkoitetaan sitä, että osa lainanottajista jää kokonaan ilman lainaa, vaikka he täyttäisivätkin täysin samat kriteerit lainan saaneiden kanssa.

Alla oleva kuvio havainnollistaa pankin odotetun tuoton ja korkotason välistä suhdetta. Pankin kannattaa siis säännöstellä luotontarjontaa optimaalisella korkotasolla r mieluummin kuin lähteä loputtomasti nostamaan korkoa kysynnän kasvaessa.

Kansantaloutta ymmärtämällä on helpompi ymmärtää myös asuntomarkkinoita

Tiedostamalla markkinatilanteen ja ennen kaikkea ymmärtämällä, mitä merkitystä eri kansantalouden tilaa kuvaavilla indikaattoreilla ja niiden muutoksilla on asuntomarkkinoihin, sijoittajan on mahdollista tehdä mahdollisimman hyviä ja harkittuja päätöksiä. Mikäli sijoittaja ei seuraa mitä ympärillä tapahtuu tai ei ymmärrä mitkä tekijät mm. asunto- ja vuokramarkkinoihin vaikuttavat, niin on hankalaa arvioida mihin suuntaan juna on menossa. Kansantaloutta ja asuntomarkkinoiden käyttäytymistä ymmärtämällä sijoittajalla on siis syvempi käsitys myös asuntosijoittamisesta ja sitä kautta suurempi todennäköisyys menestyä.

Alla on listattuna muutamia linkkejä, joista löytyy mm. lisätietoa hyvien tilastojen ja kattavien markkinaraporttien muodossa.

PTT - Pellervon taloustutkimus on yhdistys, jonka tarkoituksena on tuottaa luotettavaa tutkimustietoa mm. asuntomarkkinoista.

RT - Rakennusteollisuus tuottaa julkaisuja ja tilastoja rakennusalaan liittyen.

Tilastokeskus on perustettu nimenomaan tilastointia varten ja sieltä löytyy todella laaja-alaisesti erilaista tilastotietoa ja julkaisuja.

Valtiovarainministeriö julkaisee monipuolisesti mm. erilaisia selvityksiä kansantalouteemme liittyen.

Suomen Pankki raportoi taloudesta ja rahoitusmarkkinoista.

Artikkeleita, joista myös voisi olla sinulle hyötyä:

Onnistuneen (asunto)sijoituksen tekeminen - Askel 1/3: Sijoitussuunnitelma

Onnistuneen (asunto)sijoituksen tekeminen - Askel 3/3: Päätöksentekokriteerit

Asunnot sijoituskohteena - erityispiirteet ja riskit