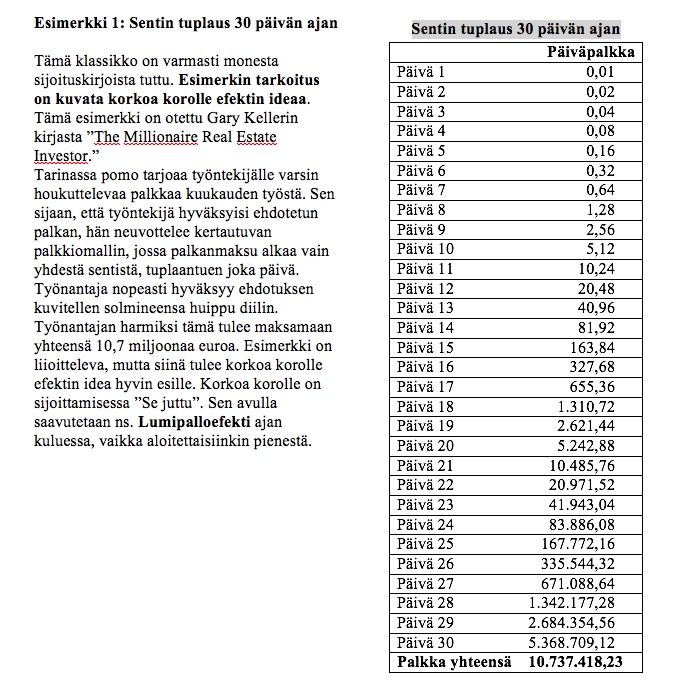

”An investment in knowledge pays the best interest.” – Benjamin Franklin

Yllä oleva kuuluisa sitaatti vapaasti käännettynä:

Sijoittamisessa paras tapa maksimoida tuotto on itsensä kouluttaminen.

Vapaasti tulkittuna:

Tee tarvittava taustatyö, opiskele ja analysoi ennen sijoituspäätöksen tekemistä. Varmista, että ymmärrät ainakin sijoittamisen perusteet sekä sijoituskohteen johon olet rahojasi sijoittamassa. Sijoittaminen (ja menestyminen) on myös paljolti asennekysymys.

Tämän artikkelin tarkoitus on valaista aloittavalle sijoittajalle, että mistä sijoittamisessa oikeastaan on kyse ja miksi sijoittaminen on järkevä keino varallisuuden kasvattamiseen. Sijoittaminen on erittäin laaja aihe ja siitä onkin valtavasti tietoa saatavilla. Tässä artikkelissa on tarkoitus käydä muutaman esimerkin avulla hieman läpi, että miksi sijoittajat ensin sijoittavat ja ajanmyötä vaurastuvat. Tarkoitus ei ole vertailla eri sijoitusvaihtoehtoja tai ottaa kantaa siihen, että mikä olisi hyvä sijoitus. Asiaa tarkastellaan puhtaasti matematiikan kautta.

Moni säästäjä ei ole välttämättä edes koskaan harkinnut sijoittamista ja osa sijoittajista ei ole sen enempää miettinyt, että mihin on sijoittanut. Kuitenkin lähes kaikki ihmiset haaveilevat lottovoitosta sekä taloudellisesta riippumattomuudesta. Lotossa päävoiton todennäköisyys pelaamalla yksi rivi on yksi noin yhdeksästätoista miljoonasta. Tämän vuoksi onkin yllättävää, että ihmiset jotka lottoamalla tavoittelevat miljoonia eivät tavoittele samaa sijoittamalla, joka on kuitenkin näistä se huomattavasti todennäköisempi vaihtoehto vaurastumiseen. Sijoittaminen on toki aikaa, hieman vaivaa ja kärsivällisyyttä vaativa tie, mutta rikastumisessa harvoin jaetaan pikavoittoja. Toisaalta pidemmän matkan jälkeen maaliin pääsykin on luultavasti monelle meistä oikoreittien käyttöä palkitsevampaa. Jokainen menestynyt sijoittaja on aloittanut jostakin, kohdannut vastoinkäymisiä ja puskenut niiden läpi ennen kuin on päässyt perille.

Sijoittaminen lyhyesti

Sijoittamisessa on tiivistetysti kerrottuna kyse siitä, että säästyneelle pääomalle tai lainarahalle haetaan tuottoa. Sijoitusmahdollisuuksia on monia. Yksi laittaa x euroa kuukaudessa sijoitusrahastoon, toinen hankkii asuntoja ja vuokraa niitä, kolmas sijoittaa varansa joukkovelkakirjalainoihin jne. Suunnittelu ja eri vaihtoehtojen puntarointi liittyvätkin olennaisesti sijoittamiseen. Sijoittajan kannalta tärkeimmät tekijät sijoituskohdetta valitessa ovat sijoituskohteen tuotto- ja riskiprofiili. Oleellista on myös hahmottaa eri sijoitusvaihtoehdoista kokonaiskuva ja valita omalle varallisuudelle ja sijoitusajalle järkevin kohde.

Sijoituskohteen tuotto määräytyy sijoituksen arvonnoususta sekä sijoitusperiodin aikana mahdollisesti saaduista sijoittajalle tulevista maksuista. Esimerkiksi asuntosijoituksessa tuotto muodostuu mahdollisesta arvonnoususta ja vuokratuotoista. Osakkeen tuotto vastaavasti tulee osakkeen arvonnoususta ja saaduista osingoista. Sijoituksen tuotto osoittaa, kuinka hyvin kyseinen sijoitus on menestynyt suhteessa muihin sijoituksiin. Sijoituksen tuotosta puhuttaessa on kuitenkin syytä kiinnittää huomio samalla myös sijoituksen riskiin, koska sijoituspäätös on aina näiden kahden kompromissi. Voidaankin todeta, että tuotto ja riski ovat saman kolikon kaksi puolta. Riski on todennäköisyys sille, että sijoituksen toteutunut tuotto poikkeaa odotetusta tuotosta. Sijoittaja on halukas sijoittamaan ainoastaan silloin, kun kohteen odotettu tuotto on riittävä kompensoimaan sijoituksen riskiä. Riski lisää siis mahdollisuuksia sekä epävarmuutta. Sijoittamisen ei kuitenkaan tarvitse olla monimutkaista. Se on juuri niin monimutkaista kuin sinä siitä haluat tehdä. Opettele alkuun perusteet ja matkan varrella syvennä osaamistasi.

Sijoittajan paras ystävä

Miksi sijoittaminen on niin hyvä tapa kerryttää varallisuutta? Ensimmäinen sijoittamisessa menestymisen edellytys tietysti on, että itse sijoitus on plusmerkkinen. Tämän jälkeen kyse on enää siitä, että sijoittaja laittaa rahan töihin ja antaa ajan tehdä tehtävänsä. Aika onkin sijoittajan paras ystävä. Tavoittelemasi lopputulos on mahdollinen riippumatta siitä, että kuinka paljon sinulla on rahaa tai osaamista alussa. Avainasia sijoittamisessa(kin) on aloittaminen. Mitä aikaisemmin aloitat, niin sitä enemmän aika ehtii sinulle tehdä töitä. Pisimmätkin matkat ovat vain kertymiä pienistä askeleista.

Käydään sijoittamisen perusmatematiikkaa tarkemmin läpi muutaman pelkistetyn esimerkin avulla.

Esimerkki 2: Lapselle tehdyn sijoituksen tuotto

Isä sijoittaa lapsen syntymäpäivänä 1.7.2017 erääseen sijoituskohteeseen 20.000 €.

Kuinka paljon lapselle on kertynyt varallisuutta 20-vuotissyntymäpäiväänsä mennessä? Sijoituksen vuosittainen korkokanta (vuosituotto) on 8,00 %.

K = (1 + 0,08)20 x 20.000 € = 93.219,14 €

6 %:n korolla (tuotolla) 64.143 €.

10 %:n korolla (tuotolla) 134.550 €.

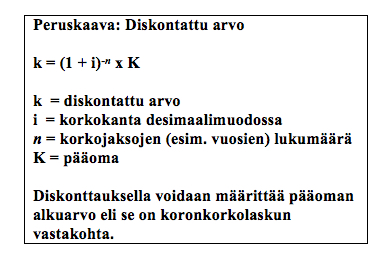

Esimerkki 3: Eläkkeelle 1.000.000 euron kanssa

Kuvitellaan että haluat jäädä eläkkeelle 30 vuoden päästä ja että käytössäsi olisi tuolloin 1.000.000 euroa.

Paljonko sinun tulisi tänään sijoittaa päästäksesi tavoitteeseesi? Oletetaan, että onnistut saamaan sijoituksellesi 8%:n vuosittaisen koron (vuosituoton).

k = (1 + 0,08)-30 x 1.000.000 € = 99.377,33 €

Tämä on melko merkittävä summa kerralla sijoitettavaksi, joten tarkastellaan vaihtoehtoa, jossa sijoitat kiinteän summan vuosittain 30 vuoden ajan.

Paljonko vuosittaisen sijoituksen tulisi olla, että tavoite saavutetaan?

k = 1.000.000 x 0,08 / ((1 + 0,08)30 – 1) = 8.827,43 €

6 %:n korolla (tuotolla) saadaan kertasijoitukseksi 174.110 € ja vuosisijoitukseksi 12.649 €.

10 %:n korolla (tuotolla) lukemat ovat 57.309 € ja 6.079 €.

Yhteenveto

Mikäli tavoitteenasi on, että huomenna olisi varallisuutta enemmän kuin tänään, niin sijoittaminen on tähän tarkoitukseen oiva keino. Se tarkoittaa luonnollisesti, että kulutusta joutuu osittain siirtämään tulevaisuuteen, jotta olisi jotain mitä sijoittaa tänään. Tästäkin johtuen sijoitukselle on kuitenkin tapana maksaa korkoa (tuottoa).

Tämän artikkelin tarkoitus oli herättää ajatuksia ja mielenkiintoa sijoittamisen aloittamista suunnittelevalle. Yllä olleiden matemaattisten esimerkkien tehtävänä oli havainnollistaa sitä, miksi sijoittaminen on varsinkin pidemmällä aikajänteellä erinomainen tapa kerryttää varallisuutta. Esimerkkilaskelmissa ei huomioitu mm. veroja tai muita mahdollisia kuluja, joten ne eivät ole sellaisinaan täysin paikkansa pitäviä.

Vaurastuminen sijoittamalla on lähtökohtaisesti mahdollista meille kaikille. Jokainen aloittaa jostakin ja jokaisella on omat tavoitteensa. Toimi kuitenkin sijoituspäätöstesi kohdalla aina tosiasioiden pohjalta, älä luulojen tai toiveiden varassa.