Miten teen onnistuneen asuntosijoituksen?

Tämän kolmiosaisen artikkelisarjamme päällimmäinen tavoite on pyrkiä vastaamaan aloittelevalle asuntosijoittajalle yllä olevaan kysymykseen. Lähdimme liikkeelle sijoitussuunnitelman tekemisestä eli siitä, että sijoittaja asettaa sijoitustoiminnalleen mm. tavoitteet ja sijoitusajan sekä määrittelee riskinsietokykynsä. Sijoitussuunnitelman laatimisen jälkeen luotiin katsaus markkinatilanteeseen, sijoitusilmapiiriin ja käytiin läpi kansantalouden keskeisimpiä indikaattoreita sekä niiden merkitystä asuntojen hintoihin.

Asuntosijoittajan kolmas ja viimeinen askel ennen onnistuneen sijoituspäätöksen tekemistä on määrittää itselleen sopivat päätöksentekokriteerit, joiden perusteella ostettavat sijoituskohteet valitaan. Tässä artikkelisarjan viimeisessä osassa käydään läpi yleisimmät tekijät, joita sijoittajan tulisi asuntosijoitusta tehdessään pohtia. Tällaisia yleisesti käytettyjä kriteereitä ovat esimerkiksi sijoitusasunnon sijainti, asunnon koko, odotettavissa olevat tuotot ja kassavirta. Sijoittajalla voi aivan hyvin olla myös muita sijoituskohteen hankintaan vaikuttavia kriteereitä tässä artikkelissa käsiteltyjen lisäksi. Tärkeintä on, että sijoittajalla on omat kriteerit mietittynä, joiden pohjalta päätöksiä syntyy. Ilman sijoituskohteen valintaan vaikuttavia päätöksentekokriteereitä on toivotonta alkaa etsiä itselle sopivaa sijoitusasuntoa.

Askel 3/3: Päätöksentekokriteerit

Sijoittajan päätöksentekokriteerit muodostavat asuntosijoitustoiminnan perustan, jonka pohjalta sijoitusasuntoja etsitään ja ostetaan. Kriteereiden avulla sijoittajalla on tarkka käsitys omaan sijoitussalkkuun ihanteellisesti sopivista sijoitusasunnoista. Mitä tarkemmin kriteerit ovat määriteltynä, niin sitä tarkemman kuvan pystyy muodostamaan juuri itselle sopivista sijoitusasunnoista ja on myös helpompi tunnistaa helmet, kun niitä eteen ilmestyy.

Kolme esimerkkiä päätöksentekokriteereiden määrittämisen hyödyistä:

1. Tiedostamalla tarkalleen mitä on etsimässä on huomattavasti helpompaa seuloa itselleen sopivia sijoitusasuntoja kaikista tarjolla olevista asunnoista.

2. Sijoittaja pystyy tekemään ostotarjouksia nopeasti ja luottavaisin mielin kun sopivia asuntoja tulee vastaan.

3. Sijoittajalle kehittyy kriteereidensä avulla nopeammin erityisosaamista sellaisista alueista ja sijoitusasunnoista, joihin olisi valmis sijoittamaan.

Päätöksentekokriteereitä kannattaa tarkastaa matkan varrella, kun kokemusta ja osaamista kertyy, niin että ne ovat tulevaisuudessakin ajan tasalla olosuhteisiin ja omiin tavoitteisiin nähden.

Jos et tiedä mitä etsit, niin miten voit tietää, kun sen olet löytänyt?

Sijoitusasunnon sijainti

Sopivan sijoitusasunnon etsintä on luonnollisesti helpointa aloittaa kaupungeista, jotka parhaiten tuntee. Tietysti mikäli tutuimmat kaupungit ovat sellaisia, joista ollaan lähivuosina sammuttamassa valoja, niin voi olla järkevää tutkia muita kaupunkeja, joissa asunnoille on paremmin kysyntää. Vieraistakin alueista pystyy tänä päivänä melko nopeasti ja helposti muodostamaan sijoittamisen kannalta riittävän hyvän käsityksen. Alempana on listattu tekijöitä, joita tutkimalla saa nopeasti käsityksen vieraasta alueesta. Menestyksekkään asuntosijoittamisen kannalta kuitenkin on ratkaisevaa, että asunnolle on riittävästi kysyntää eli joku haluaa asunnossa asua ja mikäli halukkaita on useita, niin on todennäköisempää, että asunnolle on odotettavissa myös arvonnousua ajan myötä.

”Sijainti, sijainti, sijainti” on varmaan käytetyimpiä hokemia asuntosijoittamiseen liittyen, mutta se on hyvin paikkansapitävä edelleen. Sijainti on myös se tekijä, mikä tekee jokaisesta kiinteistöstä yksilöllisen. Sijainnin merkitys kasvaa mitä pienemmässä kaupungissa toimitaan, koska kysynnän (ihmisten) määrä vähenee.

Asiansa osaava sijoittaja kuitenkin pystyy vankan aluetuntemuksen avulla tekemään perusteltuja asuntosijoituksia myös pienemmillä paikkakunnilla. Pienillä ja mahdollisesti muuttotappiollisilla paikkakunnilla ei nimittäin asuntotarjonta juurikaan kasva, joten kaupungin ykköspaikoilla oleville asunnoille säilyy kuitenkin jonkinasteista kysyntää. Arvonnousua ei välttämättä ole odotettavissa, mutta vastapainoksi vuokratuotot(/riskit) ovat yleensä korkeampia.

Selvittämällä alla listattuja tekijöitä pystyt muodostamaan hyvän käsityksen eri kaupunkien ja kaupunginosien vetovoimasta:

- Demografiset tekijät, kuten väestönkehitys ja väestön ikärakenne kertovat kaupungin elinvoimaisuudesta sekä asuntokysynnän rakenteesta ja suuntautumisesta tulevaisuudessa. Suomessa meneillään oleva kaupungistuminen kasvattaa muuttoliikettä. Monessa kaupungissa, myös väkiluvultaan pienenevissä, on käynnissä kaupunkirakentamisen tiivistäminen, jonka vaikutukset kannattaa huomioida. Ikääntyessään ihmiset haluavat monesti muuttaa kaupungin laidoilta lähemmäs palveluita kaupungin keskustaan.

- Opiskelupaikat. Merkittävä osa vuokralla-asujista on opiskelijoita. Kannattaa siis huomioida kaupungin koulutusmahdollisuudet. Löytyykö kaupungista yliopistoa tai ammattikorkeakoulua. Myös toisen asteen opiskelijoista moni asuu omillaan vuokra-asunnossa.

- Elinkeinoelämä. Kaupungin hyvinvointi perustuu elinvoimaisiin yrityksiin. Mikäli kaupungissa on hyvin menestyviä yrityksiä, niin se yleensä synnyttää alueelle myös uusia toimijoita. Tästä seuraa lisää työpaikkoja ja sitä kautta myös lisää kysyntää asunnoille.

- Liikenneyhteydet ja etäisyydet. Kaupunkien keskustat ovat perinteisesti olleet asuntojen suhteen kysytyintä aluetta. Keskustassa asuntojen hinnatkin tapaavat olla kysynnästä johtuen korkeammat kuin muilla asuinalueilla. Monesti muiden asuinalueiden sijaintia verrataankin etäisyydellä kaupungin keskustaan. Isoimpien kaupunkien pienemmistä naapurikunnista tarkastellaan etäisyyksiä lähellä oleviin isoihin kaupunkeihin. Kannattaa miettiä etäisyyksiä ja kulkuyhteyksiä myös opiskelu- ja työpaikkoihin. Hyvät liikenneyhteydet mahdollistavat sen, että hyvä sijoitusasunto voi löytyä muualtakin kuin ison kaupungin keskustasta. Asunnon varustelutason ja autopaikan merkitys korostuvat kauemmaksi keskustasta mentäessä.

- Alueen maine. Jokaisella kaupungilla ja kaupunginosalla on omanlaisensa maine, joka vaikuttaa ihmisten päätöksiin asumisen suhteen. Parhaiten kaupungin ja sen kaupunginosat tietysti tuntee, jos itse kaupungissa asuu tai on asunut. Alueet voivat muuttua nopeastikin, joten se mielikuva asuinalueesta joka on muodostunut vuosia sitten siellä asuessa ei välttämättä tänä päivänä vastaa todellisuutta. Mikäli perehtyy kaupunkiin joka ei ole itselle ihan niin tuttu, niin yksi hyvä keino on kysellä alueesta ”puolueettomalta” taholta esim. kaverilta tai sukulaiselta, jotka kaupungissa asuvat ja alueen hyvin tuntevat.

- Myynnissä ja vuokralla olevat asunnot. Kaupungin asuntotarjonnasta saa parhaan käsityksen tutustumalla internetin asuntoportaaleista myynnissä ja vuokralla oleviin asuntoihin. Yleensä myös rakennusliikkeiden ennakkomarkkinoinnissa olevat uudiskohteet ovat esillä ko. portaaleissa. Myynnissä, rakenteilla ja vuokralla olevien asuntojen määrää/jakaumaa voi suhteuttaa kaupungin kokoon ja ennustettuun väestönkehitykseen, jolloin saa käsitystä onko asuntojen tarjonta ja kysyntä kuinka hyvin tasapainossa.

- Toteutuneet myyntihinnat ja myyntiajat. Myynnissä olevien asuntojen pyyntihinnat voivat monesti poiketa toteutuneista kauppahinnoista. Myyntiaikojen pituus kuvastaa asuntojen kysyntää ja indikoi myös myynnissä olevien asuntojen pyyntihintojen paikkansapitävyyttä kysyntään nähden. Tyypillisesti pienillä asunnoilla on lyhyemmät myyntiajat kuin isoilla asunnoilla.

- Suunnitteilla ja vireillä olevat hankkeet. Ympäristömme muuttuu jatkuvasti, monessa kaupungissa on meneillään todella merkittäviä hankkeita, jotka vaikuttavat myös osaltaan kaupunkien asuntomarkkinoihin. Esimerkiksi uusia asuinalueita, kauppakeskuksia, sairaaloita, koulukeskuksia rakennetaan ja asemanseutuja sekä liikenneyhteyksiä kehitetään useassa kaupungissa. Isot teollisuuden toimijat ovat saaneet merkittäviä tilauksia, joka voi tarkoittaa lukuisia uusia työpaikkoja kaupunkiin.

Asunnon (ja taloyhtiön) koko ja kunto

Sen jälkeen, kun kohdekaupungit ja kaupunginosat ovat selvillä on seuraavaksi valittava, että minkälaisiin asuntoihin haluaa sijoittaa. Valitut alueet ja niiden asuntotilanne kannattaa huomioida myös sopivaa asuntotyyppiä miettiessä. Artikkelisarjamme toisessa osassa kävimme läpi yleisellä tasolla mm. perhekokojen pidempään jatkunutta pienenemistä ja siitä seurannutta pienempien/tehokkaampien asuntotyyppien kasvanutta kysyntää. Yksiöt ovat sijoitusmielessä suosituin asuntotyyppi, mutta yksiöitäkin on monen kokoisia. Sama asia muiden huoneistotyyppien kohdalla. Esimerkiksi kaupungin keskustassa pieni 20-neliöinen asunto toimii, mutta muissa kaupunginosissa tilanne on eri.

On hyvä muistaa, että vuokralainen tarkastelee ensisijaisesti asuntoa etsiessään kokonaisvuokraa, (ei vuokraa per neliö), sijaintia ja asunnon varustelutasoa.

Mieti minkälainen asunto valitsemallasi alueella todennäköisesti menisi hyvin vuokralle. Ihmisiä asuu vuokralla yksiöiden lisäksi muissakin asuntotyypeissä, mutta isompia sijoitusasuntoja hankkiessa korostuu sijoittajan kokemus, osaaminen ja näkemys. Etenkin mikäli isompaa sijoitusasuntoa on hankkimassa vanhemmasta talosta, jossa on lähivuosina paljon remontteja tulossa. Taloyhtiön vastikkeet ja remonttikulut nimittäin jaetaan osakkaiden kesken yleensä neliöperusteisesti. Esimerkiksi kerrostalon katon remontista 60-neliöisen asunnon omistaja maksaa kolme kertaa enemmän kuin 20-neliöisen asunnon omistaja.

On oleellista, että sijoittaja tutustuu tarkasti taloyhtiön taloudelliseen ja rakennustekniseen tilanteeseen ennen sijoituksen tekemistä ja osaa ottaa mahdollisesti tulossa olevat remontit huomioon laskelmissaan. Vanhasta ja huonokuntoisesta asunnosta pystyy muutamalla tonnilla remontoimaan siistin ja asumiskelpoisen, mutta taloyhtiöön tehtävä mittava saneeraus on huomattavasti suurempi taloudellinen rasite tuottoyhtälössä. Siitä huolimatta moni kiinnittää enemmän huomiota asunnon kuin taloyhtiön kuntoon.

Alueen myynnissä olevia asuntoja ja taloyhtiöitä tarkasteltaessa kannattaa kiinnittää huomiota myös alueella vallitsevaan vastiketasoon. Suositeltavaa on myös olla potentiaalisen kohteen osalta yhteydessä taloyhtiön isännöitsijään ja/tai hallituksen puheenjohtajaan, joilta saa myynti-ilmoituksia tarkempaa ensikäden tietoa talon tilanteesta.

Taloyhtiön koko vaikuttaa siihen, kuinka kustannustehokkaasti taloyhtiö kykenee talon ylläpitoon ja hoitoon tarvittavia palveluita ostamaan. Mitä isompi taloyhtiö on, niin sitä enemmän on myös maksavia neliöitä, jolloin yhtiövastike per neliö saadaan yleensä alhaisemmaksi kuin pienissä taloyhtiöissä. Ainakin, mikäli taloyhtiötä on hoidettu asianmukaisesti. Pieniin taloyhtiöihin kohdistuu herkemmin myös muita riskejä. Esimerkiksi jos taloyhtiössä on osakkaita, jotka eivät syystä tai toisesta maksa vastikkeitaan, niin pienessä taloyhtiössä se kirpaisee muita osakkaita enemmän kuin isommassa taloyhtiössä. Mikäli sijoittaja arvostaa remonttien suhteen huolettomampaa vaihtoehtoa tai esimerkiksi ei kunnolla ymmärrä remonteista, niin silloin on järkevämpää sijoittaa uudiskohteeseen.

Asuntosijoituksen hintahaarukka

Sijoittajan täytyy arvioida oma ostovoimansa ja valita sellainen hintahaarukka etsittäville sijoitusasunnoille, mihin on taloudellisesti rahkeita. Yleensä sijoitusasunnon ostaja tarvitsee/hyödyntää velkavipua. Suositeltavaa on käydä neuvottelemassa pankissa jo alkumetreillä, niin tietää asuntosijoittamiseen saatavissa olevan lainan suuruusluokan. Pankin arvioima vakuusarvo asunnoille on yleensä 70-80 prosenttia asunnon markkinahinnasta. Otetaan esimerkki tosielämästä:

27-neliöisen yksiön hinta 40.000 euroa ja asunnon vakuusarvo 80 prosenttia. Pankkilainan määrä tällöin 32.000 euroa ja tarvittavan oman pääoman määrä 8.000 euroa (+ varainsiirtovero 800 euroa).

Tietyin edellytyksin asunnon voi ostaa jopa 100 prosenttisesti vierasta pääomaa käyttämällä, mutta tällöin pankki vaatii ostettavan asunnon osakekirjan lisäksi muutakin vakuutta. Muut vakuudet voivat olla pantteja tai takauksia. Pankki arvioi tarkasti myös velallisen maksukykyä ja kassavirtaa. Merkittävää velkavipua (>70%) käytettäessä tulee sijoittajan muistaa kiinnittää laskelmissaan erityistä huomiota myös korkoriskiin ja kassavirtariskiin. Suositeltavaa on myös taloudellisen puskurin pitäminen, jonka avulla voi varautua mahdollisten riskien toteutuessa.

Asetettu asuntojen hintahaarukka vaikuttaa myös siihen, että minkälaisia asuntoja ja miltä alueilta on mahdollista etsiä. Ostettavan sijoitusasunnon ei tarvitse olla sellainen, joka on taloudellisten rajoitteiden ylärajalla. Sijoitusasunnoille asetettu hintahaarukka ei siis tarkoita sitä, että ostaa aina sellaisen asunnon, johon on juuri ja juuri varaa. Suurimmalla osalla piensijoittajista ei kuitenkaan ole miljoonia käytössään, joten on myös mietittävä tarkemmin millaiseen asuntoon varat riittävät. Hintahaarukkaa miettiessä kannattaa palauttaa mieliin myös sijoitussuunnitelma, jota käsittelimme artikkelisarjan ensimmäisessä osassa.

Tuotot ja kassavirta

Sijoitusasunnon ostossa käytetään päätöksenteon perusteena aina laskelmia, pelkällä tunteella ei sijoitusasuntoa tule hankkia. Kun valitun kaupungin/kaupunginosan asuntojen hinta-, vuokra- ja vastiketasot ovat selvillä, on helpompaa asettaa tavoitteet ostettavan sijoitusasunnon ostohinnalle, vuokratuotolle, kassavirralle ja mahdolliselle arvonnousupotentiaalille. Ostohinta on ratkaiseva ja määrittää pitkälle tulevaisuuteen, millaista tuottoa ja mahdollista arvonnousua asunnolle saat.

Vuokratuottoon vaikuttavia tekijöitä ovat asunnon vuokra, vastike, mahdollisten remonttien kustannukset ja velaton hinta. Hyvä vuokratuotto-% on siis täysin riippuvainen kohteesta ja sijoittajan omista tavoitteista. Kasvukeskuksen uudiskohteen vuokratuotto on luonnollisesti matalampi kuin hiipuvan paikkakunnan laidalla olevan vanhan asunnon. Tyypillisesti ”järkevien” sijoitusasuntojen vuokratuotot liikkuvat tänä päivänä n. 4-8%:n välillä. Alle neljän prosentin vuokratuoton kohteet ovat yleensä kasvukeskusten arvoalueilla. Isoa velkavipua käytettäessä pienen vuokratuoton kohteet ovat erityisen alttiita korko- ja kassavirtariskille. Yli kymmenen prosentin vuokratuototkin ovat mahdollisia, mutta vaativat puolestaan vahvaa näkemystä ja hieman kovempaa riskinottoa.

Vuokratuoton laskukaava on:

Monesti sijoittajat tapaavat laskea tarkasteluun tulevasta asunnosta ensimmäiseksi ns. pelkistetyn vuokratuoton, jolloin kaavasta jätetään vielä pois remontit ja varainsiirtovero. Tämä on nopea tapa luoda käsitys kohteen tuottopotentiaalista ja saadun vastauksen perusteella tehdään joko tarkempi laskelma tai hylätään kohde.

Esimerkki pelkistetystä vuokratuotosta:

27-neliöisen yksiön vuokra 422€/kk, hoitovastike 95€/kk ja velaton hinta 40.000€.

Pelkistetty vuokratuotto on (422€ - 95€) x 12 / 40.000€ x 100 = 9,8%

Lasketaan todellinen vuokratuotto:

Taloyhtiöön on lähivuosien aikana tulossa isoja remontteja, joiden kustannusarvio on yhteensä noin 600€ x 27m2 = 16.200€. Varainsiirtovero on 40.000€ x 0,02 = 800€.

Todellinen vuokratuotto on (422€ - 95€) x 12 / (40.000€ + 16.200€ + 800€) x 100 = 6,9%

Vuokratuotto tipahti siis 2,9% kun remontit ja varainsiirtovero otettiin laskelmaan mukaan. Vuokratuotto kohteessa on kuitenkin remonttien jälkeenkin vielä hyvä, huomioiden asunnon kelpo sijainti yliopistokaupungissa. Varainsiirtoveron saa huomioida asunnon hankintahinnassa asuntoa myytäessä.

Remonttien vaikutus vuokratuottoon voi siis olla todella merkittävä, joten kannattaa huolellisesti tutustua talon remonttihistoriaan ja suunnitteilla oleviin korjauksiin. Yllä olevissa esimerkkilaskelmissa oletettiin, että asunnosta saadaan vuokratuloa vuoden jokaisena kuukautena. Mikäli mm. asunnon sijainti ja kunto eivät ole huippuluokkaa, niin kannattaa sekin huomioida vuokratuottoa laskettaessa. Realistisempaa voi joissain kohteissa olettaa/laskea, että asunto on vuokrattuna 10-11 kuukautta vuodessa.

Vuokratuottoa laskettaessa käytettiin siis velatonta hintaa. Velkavipua hyödyntävää sijoittajaa kiinnostaa yleensä myös, että millaisen tuoton kohde tarjoaa sijoitetulle omalle pääomalle.

Oman pääoman tuoton voi laskea kaavalla:

Esimerkkiasunnon oman pääoman tuotto on

(422€ - 95€ - 40€) x 12 / (8.000€ + 800€) x 100 = 39,1%

Sijoitetun oman pääoman tuotto (ennen veroja) saadaan siis velkavivun avulla todella korkeaksi. Velkavivun määrän ja oman pääoman tuoton välinen suhde voidaan tiivistää toteamalla, että mitä pienempi on sijoitettu oma pääoma, sitä suurempi on oman pääoman tuotto. 100 prosentin velkavivulla oman pääoman tuotto sijoituksen alussa olisi ääretön. Oman pääoman tuotto pienenee ajan kuluessa, kun lainamäärä pienenee ja oma pääoma kasvaa lainanlyhennysten myötä. Järkevästi käytettynä velkavipu on mahtava keino kohentaa oman pääoman tuottoa, mutta huolimattomasti käytettynä voi johtaa isoihin ongelmiin.

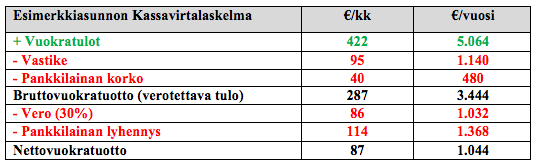

Vuokratuoton ja oman pääoman tuoton laskeminen ei vielä kerro, että paljonko sijoitusasunnosta jää euroja kuukaudessa käteen kaikkien kulujen jälkeen. Sen vuoksi on syytä tehdä kassavirtalaskelma, josta näkyy mitä jää viivan alle.

Tarkastellaan kassavirtaa saman esimerkkiasunnon avulla:

Sijoitusasuntoon otettu pankkilaina on ns. tulonhankkimisvelka, jonka korot saa vähentää vuokratuloista. Maksuun tulevien verojen selvittämiseksi on järkevää huomioida kassavirtalaskelmassa erikseen pankkilainan korko ja lyhennys. Myös kaikki muut mahdolliset kulut tulee huomioida kassavirtalaskelmia tehdessä. Veroja ei makseta kuukausittain, mutta selkeyden vuoksi ne kannattaa huomioida kassavirtalaskelmassa myös kuukausitasolla.

Taloyhtiö rahoittaa tulevat isot remontit yleensä ottamalla lainaa, jonka osakkaat voivat maksaa joko kertasuorituksena tai rahoitusvastikkeen muodossa. Sijoittajan kannalta järkevämpää on maksaa pienissä erissä vastikkeella kuin isona kertasuorituksena. Mikäli taloyhtiöllä ei ole vielä tulevien remonttien kustannuksia selvillä, niin tulevan rahoitusvastikkeen määrää kannattaa arvioida itse, vaikka netin lainalaskureita käyttäen ja sen jälkeen huomioida kassavirtalaskelmassa.

Ota tavaksi laskea kohteen vuokratuotto- ja kassavirtalaskelmat aina ennen ostopäätöstä. Myös asuntojen vertailu keskenään on helpompaa vuokratuoton avulla. Yleensä sijoittajat laskevatkin vuokratuoton ensimmäisenä, kun uusi kriteereihin soveltuva asunto tulee tarjolle. Toimelias, verkostoitunut ja asioihin perehtynyt sijoittaja on aina etulyöntiasemassa verrattuna perehtymättömään asuntosijoittajaan. Asioihin perehtynyt sijoittaja löytää asuntomarkkinoilta myös kohteita, jotka ovat alle markkinahinnan.

Vinkki! Lataa itsellesi ilmaiseksi tarkka ja helppokäyttöinen vuokratuotto- ja kassavirtalaskuri artikkelin lopussa olevan linkin kautta.

Arvonnousu on bonusta

Asuntosijoittamisen tuotto muodostuu vuokratuloista ja mahdollisesta arvonnoususta. Artikkelisarjan toisessa osassa käsittelimme tarkemmin tekijöitä, jotka asuntojen hintaan vaikuttavat. Puhtaasti arvonnousuun perustuva asuntosijoittaminen on haastavampaa kuin kassavirtasijoittaminen, koska arvonnousu on aina jossain määrin spekulatiivista. Kukaan ei varmasti pysty sanomaan, mikä asuntojen hintataso tulee tulevaisuudessa olemaan. Sen sijaan tulevat kassavirrat ovat helpommin ennustettavissa. Tämä ei silti tarkoita, etteikö kohteen arvonnousu potentiaalia kannattaisi miettiä asuntosijoitusta tehdessä. Ideaali sijoitusasuntohan on sellainen, joka tuottaa vakaata kassavirtaa ja jonka voi hyvällä syyllä olettaa tekevän myös arvonnousua tulevaisuudessa. Arvonnousua voidaan ajatella syntyvän myös silloin, kun onnistuu ostamaan asunnon alle markkinahinnan. Sijoittajan on mahdollista luoda arvonnousua myös asuntoja remontoimalla ja osa sijoittajista harrastaakin ns. flippaus-tekniikkaa, jossa etsitään/ostetaan huonokuntoinen asunto, jonka jälkeen se remontoidaan ja myydään voitolla. Asunnon flippauksessa huomioitavaa on, että asunto ei tuota vuokratuloa, vaan tuoton muodostuminen on riippuvainen myynnin onnistumisesta.

Yhteenveto

Sijoitussuunnitelman ollessa selvillä on helpompaa myös laatia omat päätöksentekokriteerit ostettaville sijoitusasunnoille. Keskeisimpiä kohteen valintaan vaikuttavia tekijöitä ovat asunnon sijainti, koko, vuokratuotto ja arvonnousupotentiaali. Ostopäätöksen tulee ensisijaisesti perustua laskelmiin, ei tunteeseen.

Mikäli tarkoituksena on esimerkiksi luoda sijoitusasunnon avulla lisätuloja eläkepäiville matalalla riskillä, on asunto kasvukeskuksen uudiskohteesta varmasti hyvä vaihtoehto. Jos tarkoitus on pyrkiä tekemään nopeita voittoja, voi pyrkimys arvonnousun luomiseen eri tavoin olla järkevin tapa toimia. Osa asuntosijoittajista myös yhdistelee eri sijoitusstrategioita, osa asunnoista voi olla pitokohteita ja osalla haetaan myyntivoittoja lyhyellä aikavälillä. Oli sijoitusstrategia mikä hyvänsä, ostopäätöstä miettiessä ei kannata alkaa kaunistella asioita tai numeroita, koska siinä huijaa ensisijaisesti itseään.

Kiinnostaako asuntosijoittaminen?

Mikäli vastaus on kyllä, niin liity mukaamme asuntosijoittamisen sisäpiiriin. Tuomme tarjolle sijoitukseen soveltuvia asuntoja ympäri Suomea.

Lataa ilmainen vuokratuotto- ja kassavirtalaskuri

Olemme laatineet helppokäyttöisen vuokratuotto- ja kassavirtalaskurin. Laskurin avulla pystyt nopeasti tekemään tarkkoja laskelmia eri skenaarioilla esimerkiksi remontit ja korkotason nousu huomioiden.

Linkkejä:

Google Internet on täynnä tietoa, kannattaa kuitenkin muistaa lähdekritiikki juttuja lukiessa, koska isoon tietomäärään mahtuu myös virheellistä tietoa.

Asuntojen.hintatiedot.fi Toteutuneita asuntojen kauppahintoja voi tarkastella ilmaiseksi. Samasta osoitteesta löytyy myös Vuokrat-osio, josta voi tarkastella keskivuokria alueittain.

Etuovi Myynnissä olevat asunnot sekä kaupunkikohtaista asuntomarkkinadataa

Oikotie Myynnissä ja vuokralla olevia asuntoja. Lisäksi löytyy mm. ilmoitushistoriaa talokohtaisesti myynnissä/vuokralla olleiden asuntojen pyyntihinnoista.

Tori.fi Monet yksityiset saattavat käyttää kyseistä sivustoa, koska myynti- ja vuokrailmoituksen voi laittaa ilmaiseksi.

Vuokraovi Asuntojen vuokrailmoituksia

Artikkeleita, joista myös voisi olla sinulle hyötyä:

Onnistuneen (asunto)sijoituksen tekeminen - Askel 2/3: Tiedosta markkinatilanne

Onnistuneen (asunto)sijoituksen tekeminen - Askel 1/3: Sijoitussuunnitelma

Asunnot sijoituskohteena - erityispiirteet ja riskit